不動産の取引・登記・税務もワンストップで対応します。

契約書のチェック

不動産は、一般に資産価値の高いものなので、トラブルが発生しがちです。契約書をきちんと作成することによって、無用なトラブルを回避でき、仮に、トラブルが生じた場合も有力な証拠となります。 契約書は、複数通作成し、各当事者が1通ずつ保管するのがよいでしょう。契約書を複数通作るのは、手間がかかる上に印紙代もかさみます。しかし、契約書を複数通作ることにより、紛失や改ざんを防ぐことができます。

契約書のチェックについては、法律相談のみで解決できる場合もありますので、弁護士にご相談ください。

- 1、当事者(売主・買主)の氏名・住所

- 2、売買の対象となる不動産に関する情報(面積・所在地・価格等)

- 3、手付金や中間金についての取決め

- 4、物件の引渡し時期・所有権移転に関する取決め(売主の義務等)

- 5、記録に関する取決め(登記する時期・登記費用の負担)

- 6、地積と販売価格の取決め(実測・登記薄上のいずれかによるものか)

- 7、契約解除と違約金についての取決め

- 8、ローン利用時の取決め(ローンの審査に通らなかった場合の対応)

- 9、不可抗力による物件の被害に関する取決め

- 10、瑕疵担保責任に関する事項(物件に瑕疵があった場合の取決め)

- 11、固定資産税・都市計画税などの租税公課の負担に関する取決め

- 12、特約(特記事項がある場合に記載)

契約書の内容以外にも、宅地がもともとどのような土地であったのかを必ず調査しておくべきです。沼地や田んぼなど、もともと地盤が緩い土地であることが判明したら、基礎工事がどの程度施されているかについて、業者にきちんと確認しておきましょう。

欠陥住宅・耐震偽装

住宅に欠陥が見つかった場合は、まずは、建築士や欠陥住宅問題に取り組んでいるNPO法人などの専門家に鑑定を依頼し、鑑定書を作成してもらったうえで業者と交渉します。業者と交渉する際にはできる限りやりとりを文書化・録音しておきましょう。

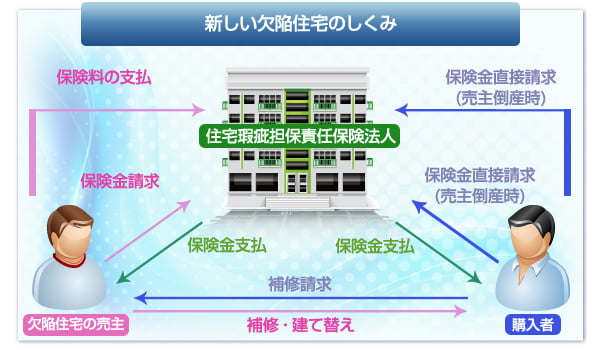

業者に責任を追及するにあたって、かつては、業者が倒産してしまい、購入者が泣き寝入りせざるを得ないという問題がありました。そのため、「特定住宅瑕疵担保責任の履行の確保等に関する法律」が制定され、平成21年10月1日以降に引き渡された新築の分譲住宅の販売業者と注文住宅の建設請負業者に欠陥補償のための保険加入または保証金の供託が義務づけられました。これにより、もしもの事態が生じても被害者は泣き寝入りすることなく、保険金を受け取れることになりました。

また、数年前には、耐震偽装建築が大きな社会問題となりました。住宅購入の際には、生活の拠点となるという視点を忘れずに、値段だけではなく、わかる範囲でドアやエレベーターに耐震システムが備えられているかどうかを確認するようにしましょう。設計図を別の建築士に見てもらうという自衛措置を講ずるのも良いでしょう。

瑕疵担保責任

不動産の取引において、売主には瑕疵担保責任があります。取引をした不動産に瑕疵があると、売主は瑕疵について過失がなくとも、補修や損害賠償、場合によっては契約の解除を請求されます。瑕疵担保責任は特約で排除することができます。よって、売買契約の段階で、「本物件に隠れた瑕疵(欠陥)があっても、売主は一切の責任を負わない。」という旨の特約の存在を確認しなければなりません。

| 法律 | 内容 |

|---|---|

| 民法 | 買主が「隠れたる瑕疵」の事実を知ってから1年以内に契約の解除または損害賠償の請求をすることができる 売主は、瑕疵担保責任を追わない旨の特約をしても、知っていて告げなかった事実については、責任を免れることができない |

| 宅地建物取引業法 | 売主が宅建業者の場合、瑕疵担保責任の期間について、引渡しの日から2年以上とするという内容の特約を除いて、民法の規定より不利な特約を結んではならない |

| 住宅の品質確保と促進等に関する法律(品確法) | 新築住宅の場合、売主は引渡しの日から10年間、住宅の基本構造部について瑕疵担保責任を負う |

仲介業者の説明義務違反

宅建業者が建て売り住宅を売却する場合には、重要事項説明書の交付が要求されています。重要事項説明書は、不動産取引の際に交付・説明することが義務づけられているもので、交付や説明をしなかった場合、業者は宅建業法に違反するとして営業停止といった処分を受けます。

重要事項説明書は、契約当日に渡される場合が多いようです。ただ、契約当日に書類を初めて見た状態で、内容を的確に判断することは難しいのが実情です。説明は当日受けるとしても、書類については、コピーなどをもらっておいて、事前に目を通しておいた方がよいでしょう。

不明な点があれば、業者や専門家、役所などに問い合わせるようにしましょう。

業者に任せきりにせず、自分の目で確かめる必要があります。

- 1、不動産の表示(土地、建物)

- 2、売主に関する事項

- 3、登記簿に記載された事項

- 4、法令に基づく制限の概要(都市計画法、建築基準法に基づく制限)

- 5、その他の法令に基づく制限

- 6、私道に関する負担等に関する事項

- 7、飲用水・電気・ガスの供用施設および配管施設の整備状況

- 8、授受される金銭の額および該当金銭の授受の目的

- 9、契約の解除に関する事項

- 10、損害賠償額の予定または違約金に関する事項

- 11、手付金等の保全処置の概要

- 12、住宅性能評価に係る事項

広告トラブル

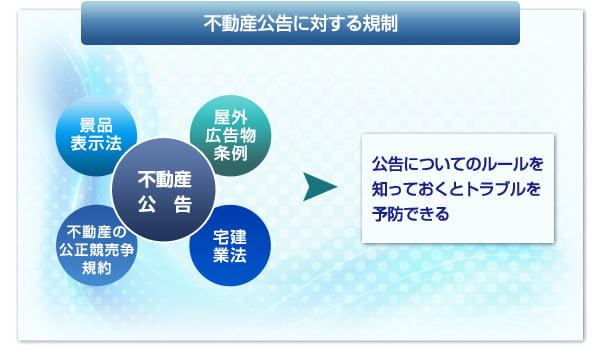

「駅まで徒歩10分」と広告に書いてあっても、実際に所要時間を計ってみると、倍以上の時間がかかることがあります。不動産広告の客観的適正さを保つために、不動産公正取引協議会が「不動産の表示に関する公正競争規約」という自主規約を定めています。この規約の施行規則によると、「徒歩○分」と表示する場合は、80mあたり1分を要するものとして算出しています。他にも法律や条例で広告についての規制がなされています。広告に虚偽の記載がある場合は、詐欺を理由として取消しを求めることができる場合があります。また、錯誤を理由として契約の無効を主張し、手付金の返還を請求することができる場合もあります。

原野商法

住宅地や別荘地等としては全く利用し得ないような山林・原野を、あたかも別荘地等として利用価値があるかのように広告して、時価の何十倍もの値段で売りつけるような商法をいいます。現地を確認せずに契約したり、強引に契約させられた事例が多発したことから、宅建業法でクーリング・オフ規定が設けられました。 不動産を購入する際は、パンフレット・写真のみならず、必ず現地に確認に行くのが良いでしょう。

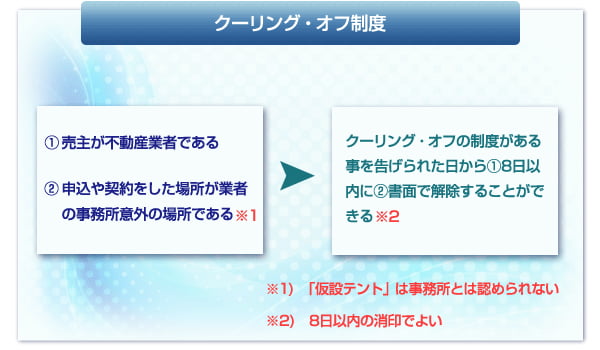

クーリング・オフ

住宅の購入契約を締結したものの、後に思い直し、契約の解除を希望する場合があります。そのような場合に、書面による通知で申込みの撤回や売買契約の解除ができるのがクーリング・オフという制度です。

クーリング・オフが認められるためには、売主が不動産業者で、買主が申込みや契約を業者の事務所以外の場所で行った場合であるという要件が必要となります。

クーリング・オフの手続については、「書面によって」と定められているのみですが、内容証明郵便を利用するとよいでしょう。適法にクーリング・オフが行われると、不動産業者は、手付金などの一切の金銭を買主に返済すべき義務を負います。

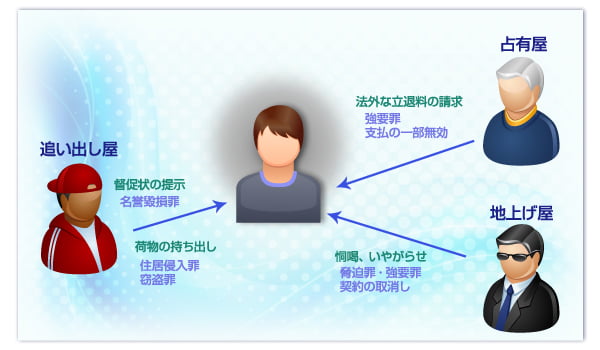

地上げ屋・占有屋・追い出し屋

不動産は高い資産価値を有し、多数の利権がからむため、時として強引な方法により、取引関係に干渉しようとする者が現れることもあります。

たとえば、地主や住民を恫喝するなどして強引に立ち退かせて、細かい土地をまとめて広い更地として転売し、利益を上げようとする者(地上げ屋)、競売物件において、立退料をつり上げるために、当該物件にいつまでも居座る者(占有屋)、敷金がゼロの物件などにおいて、賃借人が家賃を滞納したとたんに鍵を変えたり、督促のビラを貼ったり、荷物を撤去したりする者(追い出し屋)がいます。

これらの行為は、法的に無効・取り消しうる行為であるばかりでなく、犯罪行為として処罰されるべきものでもあります。現に、弁護士法72条は、弁護士以外の者が報酬を得る目的で、業として、法律事務(立退交渉等)を取り扱うことを禁止しています。

このような問題でお悩みの方は、すぐに弁護士にご相談ください。

住宅ローン

住宅購入の際にもっとも頭の痛い問題が資金の確保です。そのとき強い味方となってくれるのが「住宅ローン」です。住宅ローンには当然、利息が発生します。金融機関は確実に返済を受けられるよう、購入不動産に担保をつけたり、連帯保証人を立てることを要求してきます。

住宅ローンを組む際、もっとも注意しなければならない点は、「無理なローンを組まない」ということです。不動産業者や金融機関のパンフレットを鵜呑みにせず、利率や返済の条件、返済期間などを十分に比較検討し、自分の収入や生活状況に見合う住宅ローンを選択できるようにしなければなりません。

住宅ローンの種類

| 融資の種類 | 内容など | |

|---|---|---|

| 公的融資 | 年金住宅融資 | 厚生年金、国民年金に3年以上加入している人が対象。低金利、固定金利型。住宅や同居家族等について一定の条件を満たす必要がある。 |

| 財形住宅融資 | 1年以上財形貯蓄を続けている会社員や公務員が対象。融資額は大きいが金利が変動型(5年間固定型)。 | |

| 自治体融資 | 都道府県や市区町村によって異なる。直接融資、融資あっせん、利子補給の3種類がある。 | |

| 民間融資 | フラット35 | 民間金融機関と住宅金融支援機構が提携してできた「最長35年長期固定金利」の住宅ローン。 |

| 銀行・信用金庫の融資 | 金融機関によってさまざまな種類や内容のローンがある。公的融資よりも審査条件が緩やか。低金利化している。 | |

| 労働金庫の融資 | 労働組合に加入している事が条件。それ以外は銀行系のローンとほぼ同じ。 | |

| 保険会社(生保・損保)の融資 | 不動産業者、建設会社、ハウスメーカーなどが、金融機関と提携して保険契約者にローンをあっせんする。直接保険会社が貸すことはまれ。 | |

| 社内融資 | 勤務先の企業に社内融資制度があれば、他の民間の融資期間よりも有利な条件で借りられることもある。 | |

不動産競売

不動産競売は、裁判所の関与する手続の下、安価に不動産を手に入れることができます。しかし、以下のようなデメリットもあります。また、裁判所は引渡しの責任までは負わないため、買受けの目的が居住用や販売用の場合は、競売物件を適法に占有する者に対し、立退料を払って出て行ってもらうことも必要になります。

不動産競売のデメリット

| 法的保護に欠ける | 物件に欠陥があったとしても、契約解除や損害倍書を請求することができない |

|---|---|

| 自己資金が必要 | 最低でも売却基準価額の10分の2を原則とした保証金は用意しておかなければならない |

| 内覧の制限 | 買受希望者は、希望物件の中を見ることが制限される |

| 住人と交渉する必要がある | 引渡しまで保証されないので、引渡しについては、自分で手続を行わなければならない。ただし、権限なき占有者に対しては引渡命令(民執法83条)の申立てをすることができる |

| 調査は自分で行う | 物件調査は全て自分で行う |

| 情報提供期間が短い | 閲覧開始日が入札期日の前になっている |

不動産売買に関する法律相談

不動産トラブルのコラム

| 2024.04.01 | 所有者不明土地(建物)管理命令の制度について |

| 2024.02.28 | 事故物件~どんな場合に告知しなければいけないの? |

| 2024.01.26 | 建物建替えにおける正当事由と立退料について |

| 2023.12.11 | 共有物の使用、保存、管理、変更について |

| 2023.10.06 | 不動産の使用貸借終了と立退きについて |

| 2023.06.23 | 定期借家契約の落とし穴 |

| 2023.05.24 | 共有関係の解消について(共有物分割請求) |

| 2022.11.18 | 所有者不明土地の解消~「特別代理人の選任」による解決方法~ |

| 2022.05.09 | 『この人だあ~れ?』所在不明等共有者の持分取得または第三者に譲渡するための手続とは【解説:令和3年民法改正】 |

| 2022.02.04 | 建物明渡請求訴訟における占有移転禁止仮処分 |

| 2021.11.24 | 令和3年改正により相隣関係の規定が変わります |

| 2020.05.11 | 新型コロナウイルス感染症に関連した不動産トラブルQ&A(賃貸人) |

| 2020.05.11 | 新型コロナウイルス感染症に関連した不動産トラブルQ&A(賃借人) |

不動産トラブルに関する弁護士・法律相談

虎ノ門法律経済事務所の不動産売買のページへようこそ。

弁護士相談・法律相談を専門とする虎ノ門法律経済事務所では、不動産売買の事例も豊富であり、お客様それぞれのお悩み・トラブル内容に沿った弁護士をご紹介することで、トラブル解決の最後までスムーズに進めることを目指しております。

不動産売買だけではなく、他の様々な相談内容にも対応しておりますので、ぜひお気軽にご連絡・ご相談ください。